債務整理後の住宅ローン

私は3年前に債務整理をしました。

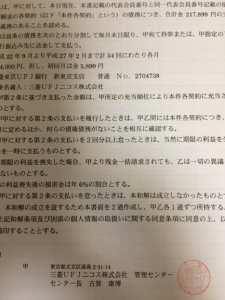

和解書の1社はこんな感じですw

なので、その時弁護士さんなどにもらったアドバイスをシェアしますね(・∀・)b

まず一番大切なポイントは、

住宅ローンの審査は、個人の信用情報以外にも、

本人の年収や勤務先の経営状況なども含めて、総合的に判断されることです。

債務整理するとついつい個人信用情報に目が行ってしまいがちですがw

とはいえ、信用情報も大切な審査項目ですので、

気になる方は、債務整理した借り入れ会社が提携している信用情報機関に、

情報の開示を求めるのが良いと思います。

(各機関のホームページに手続き方法が書いてあります。)

*提携数と提携期間は、金融機関によって異なります。

*借り入れ会社がどこの機関と提携しているかは、

各会社の約款内「個人情報の取得に関する条項」に記載があります。

そして基本的に、債務整理した金融機関では「社内永久ブラック」扱いになりますので、

住宅ローンや借り入れは不可能に近いです。

ですので、まだ関わりのない金融機関や借り入れ会社でのローン組みを

おすすめしますと、弁護士さんには言われました。

またもし債務整理後の住宅ローンについて詳しく知りたい方は、

こちらの元銀行融資担当の住宅ローンアドバイザーの先生が書いた資料も参考になるかと思いますので、

宜しければご参考下さい。

こんな感じですが、何か参考になれば嬉しいです(^∀^)b