自己破産のデメリット

皆さんこんにちわ。

ちょっと引き出しの片づけをしていたら、

債務整理しはじめの頃の資料とか見つかりまして、

当時弁護士さん(アース法律事務所・新橋)に教えてもらったメモとか出てきました。

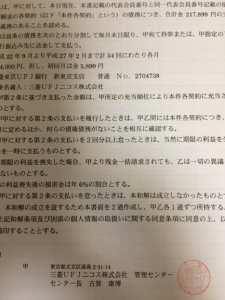

こんな感じで和解書もほろほろと・・・

結果的に私が3年前にしたのは任意整理で、自己破産はしていませんが、

自己破産のデメリットも書いてあったので、

自分も復習の意味を込めて、書いてみます。

・マイホームについて

個人再生が可能な場合手放さなくて済みますが、原則処分となります。

しかし、債権者は自己破産の申立てによって取立行為が禁止されるので急な差し押さえは無く、

数ヶ月の猶予があるのが一般的です。

ちなみに、家財道具は差し押さえされませんが、

家具や家電などは破産財団に組み込まれることもあります。

抵当権などの担保が登記されている場合は、

その担保額が住宅の時価をはるかに上回る時(1.5倍程度)、

破産管財人がつかないケースもあります。

・賃貸借契約に関して

民法621条や判例から判断して、家賃滞納でもない限り契約解除の可能性は低いです。

・ブラックリストについて

破産情報が、個人信用情報機関に登録されます。

これにより本人+同居の家族は、クレジットカードを作成できなくなります。

登録機関は、

CIC・JICCは登録から5年間、全銀協は登録から10年です。

しかし、CRIN(相互情報交換)で全銀協に登録されている事が発覚した場合は、

10年前後となってしまいます。

最終的な判断は金融機関が行いますので、数字は相対的目安となります。

・連帯保証人について

保証人は債権者から保証債務についての追求を受けることになります。

必ずしも一括請求ではなく、割賦弁済金を求めるケースもあります。

・官報に記載される

(紙媒体の場合購読にお金がかかるので、ほぼ知られることはないみたいです。

インターネット版官報は無料で閲覧できますが、掲載期間は30日と短いです)

ただ二次被害として、ヤミ金会社からの案内が増える可能性があります。

・破産管財人が選任される場合、破産者は裁判所の許可なしで転居や旅行が不可です。

また、郵便物も管理されるようになります。

・破産者名簿への記載(破産者本籍地の市町村役場)

第三者は見れず、免責決定を受けて復権を得ると記載は抹消されます。

・職業や資格の制限(弁護士、税理士、公認会計士、会社役員、保険証券外交員など)

ただし、免責決定と同時に復権されます。

・給与の差し押さえ

などでした((((;゜Д゜)))

個人的には、同居人もクレジット作れないとか、

旅行や転居が制限・監視されるというのはしんどいな~と思いました。

私が3年前に任意整理した同時期に自己破産した友達がいますが、

まだ裁判までいってないそうなので、

また近況変わったらそのお話もシェアしますね(^∀^)b

タグ:自己破産のデメリット, 自己破産後の借り入れ, 自己破産後の生活